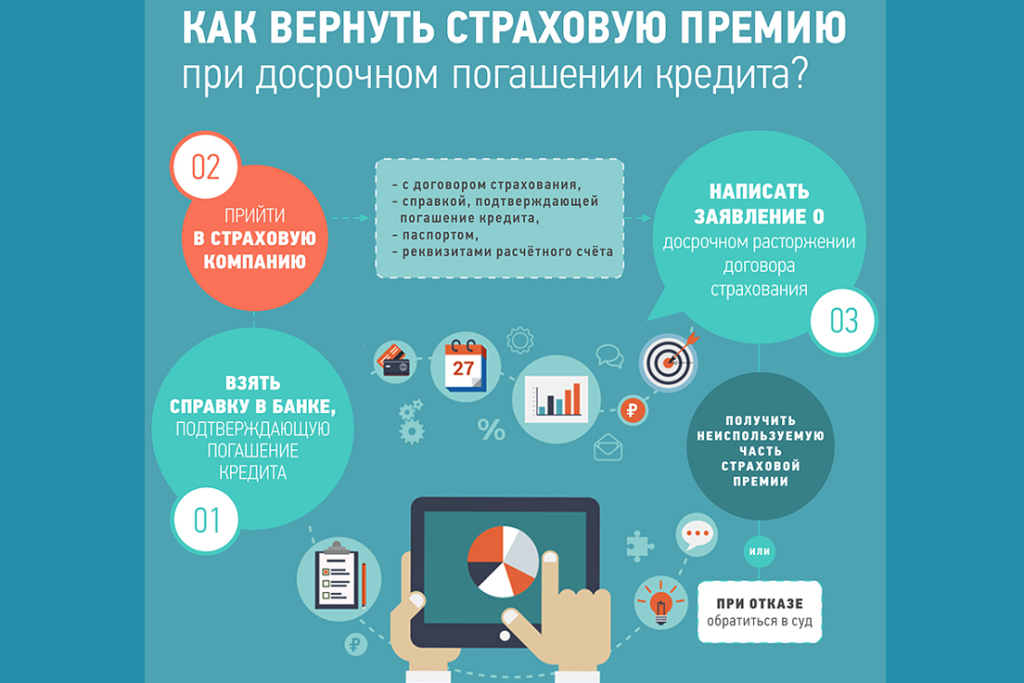

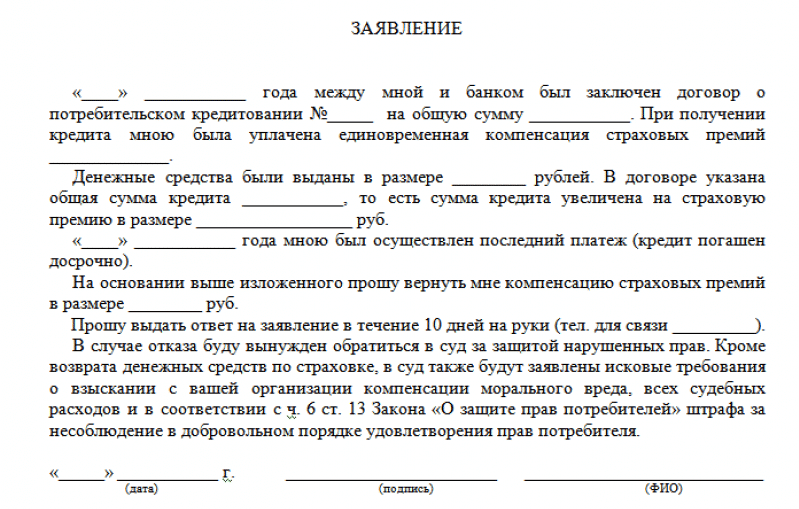

Сколько денег дадут в ипотеку без первоначального взноса

Одобренная сумма по ипотеке зависит от нескольких факторов. Прежде всего от зарплаты и региона проживания. И оба эти фактора взаимосвязаны. Наиболее высокие суммы одобряют в Москве и Московской области, в Санкт-Петербурге и Ленобласти, потому что зарплаты в этих регионах, как правило, выше.

В среднем при зарплате 40 тысяч рублей в месяц можно рассчитывать на ипотеку в размере 2 миллионов рублей, при зарплате 100 тысяч — на все 4 миллиона. Проанализировав актуальные предложения банков, мы выяснили, что минимальная сумма ипотечного займа без первоначального взноса, которую может одобрить банк, составляет 300 тысяч рублей, но такие варианты встречаются редко — чаще сумма кредита начинается с 600 тысяч рублей.

Чем можно заменить первоначальный взнос

Материнский капитал

Использовать материнский капитал для улучшения жилищных условий можно сразу после рождения ребенка (и получения сертификата). Но для начала нужно собрать документы:

- паспорт и СНИЛС заемщика;

- документы созаемщика или поручителя (если они есть);

- сертификат на маткапитал;

- выписка из Пенсионного фонда об остатке средств;

- документ о регистрации брака или его расторжении;

- документы о рождении/усыновлении ребенка;

- договор о покупке недвижимости;

- документы на приобретаемую недвижимость (справка БТИ, техпаспорт, выписка из домой книги);

- заявление, в котором заемщик обязуется зарегистрировать новую жилплощадь на всех членов семьи в долях.

После подписания договора с продавцом и банком можно обращаться в Пенсионный фонд, который переведет деньги на первоначальный взнос. Но материнского капитала не всегда может хватить. Тогда придется доплатить из своих денег. Например, семья получила маткапитал на первого ребенка (586 946 рублей в 2023 году) и хочет купить квартиру за 4 миллиона рублей. Но банк просит первоначальный взнос 20%. Соответственно, семье придется где-то найти еще 213 054 рубля.

Кредит под залог уже имеющейся недвижимости

Часто банки, рассматривая заявку на ипотеку без первоначального взноса, просят предоставить имеющуюся недвижимость в виде залога. Это может быть другая квартира, дом, гараж, склад, офис, земельный участок. Рассмотрят недвижимость и заемщика, и третьих лиц (родственников или супругов), но не какую попало. Она должна соответствовать четким требованиям:

- квартира не должна находиться в залоге на момент подачи заявления или быть под арестом;

- в залоговой недвижимости не должно быть прописано детей или людей с инвалидностью;

- у недвижимости должен быть отдельный вход, туалет, подключены коммуникации;

- дом не должен быть в списках на снос или ремонт с обязательным переселением жильцов;

- стоимость залогового жилья не должна быть низкой;

- в качестве залога не подойдут комнаты в коммуналке или общежитии и постройки периода 60-х и 70-х годов.

Также в качестве залога можно использовать драгоценности, машину, ценные бумаги и другие активы.

Военная ипотека

Этот вариант подойдет для военнослужащих старше 21 года, которые заключили контракт с Минобороны и не меньше трех лет являются участниками накопительно-ипотечной системы.

На счете военнослужащего будут накапливаться деньги за счет ежегодных взносов из государственного бюджета (взнос каждый год индексируется, а в 2023 году составляет 349 614 рублей). Три года эти деньги копятся, после чего их можно тратить на покупку жилья. Понятно, что выбор квартир за миллион рублей небольшой, поэтому можно оформить военную ипотеку, используя накопления в качестве первоначального взноса (для него-то миллион рублей выглядит вполне солидной суммой). Пока человек находится на службе, кредит за него будет гасить государство.

Потребительский кредит

Почему бы не взять потребительский кредит, чтобы использовать его в качестве первоначального взноса по ипотеке? Но здесь есть сразу несколько подводных камней.

«Во-первых, ставки по потребительским кредитам обычно выше ставок по ипотеке, соответственно, возрастает кредитная нагрузка, переплата будет существенно выше, — говорит Илья Григорьев. — Во-вторых, банк благодаря бюро кредитных историй знает все о ваших долгах. И если он посчитает, что уровня дохода недостаточно для выплаты одновременно потребительского кредита и ипотеки, он откажет. Можно, конечно, пойти на хитрость и сделать так, что потребительский кредит берет на себя жена, а ипотеку оформляет на себя муж, но не забывайте, что супруги часто выступают созаемщиками. То есть и долговая нагрузка никуда не денется, и банки, видя финансовое положение семьи, могут сократить сумму займа».

Кстати, мы рассказывали историю девушки, которая взяла потребительский кредит на первоначальный взнос по ипотеке. Почитайте, как она выплачивала все долги.

Совместные акции застройщиков и банков

Время от времени застройщики вместе с банками устраивают специальные программы, в которых предлагают приобрести жилье без первоначального взноса. Но работают такие предложения не на постоянной основе, так что за ними нужно следить. К тому же выбирать придется из тех вариантов, которые предлагает девелопер.

Кстати, ЦБ считает такие программы рискованными, и вот почему.

Что такое первоначальный взнос по ипотеке

Если вы решили приобрести жилье, то на него нужно хоть немного, да откладывать. Вот это «немного» и может стать первоначальным взносом — та часть стоимости недвижимости, которую вы готовы выплатить из собственного кармана владельцу жилья (компании-застройщику или хозяину). Обычно эта сумма составляет 10–20% от общей стоимости квартиры, но потолка нет — чем больше будет первоначальный взнос, тем охотнее банк одобрит ипотеку (возможно, еще и проценты по кредиту уменьшит) и тем меньше придется заплатить покупателю в дальнейшем.

Представим, что на покупку жилья вам нужно 5 млн рублей. Вы нашли ипотеку со ставкой 10,5% годовых и первоначальным взносом 10%. Если вы внесете эти 10% — 500 тыс. рублей, то в кредит возьмете 4,5 млн. Если сможете заплатить 20% — 1 млн рублей, то у банка нужно будет запросить 4 млн рублей.

Для банков первоначальный взнос — это гарантия того, что у вас нет проблем с финансовой грамотностью и дисциплиной, а значит, в перспективе вы, скорее всего, сможете выплатить ипотеку без просрочек.

В общем, в первоначальном взносе заинтересованы все. Для банка это дополнительная уверенность, что деньги вернутся. Для вас — возможность оформить ипотеку на более выгодных условиях. Весь если первоначального взноса не окажется, банк заложит все риски в высокую процентную ставку.