Причины высокого КБМ

Главная причина высокого КБМ — частое попадание в ДТП по собственной вине. Чем чаще страховая компания выплачивает компенсацию по полису ОСАГО, тем выше становится КБМ водителя

При этом важно понимать, что речь идет именно о ДТП, в которых страхователь становится виновником. Аварии, в которых водитель становится пострадавшей стороной, на коэффициент «бонус-малус» не влияют

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го. С каждым годом безаварийного вождения класс будет увеличиваться, а КБМ — уменьшаться.

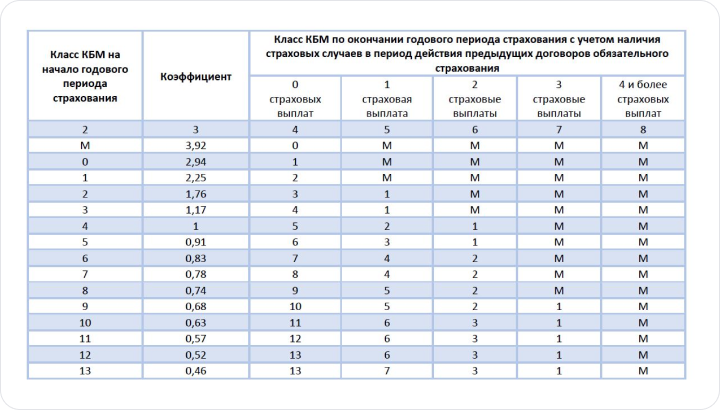

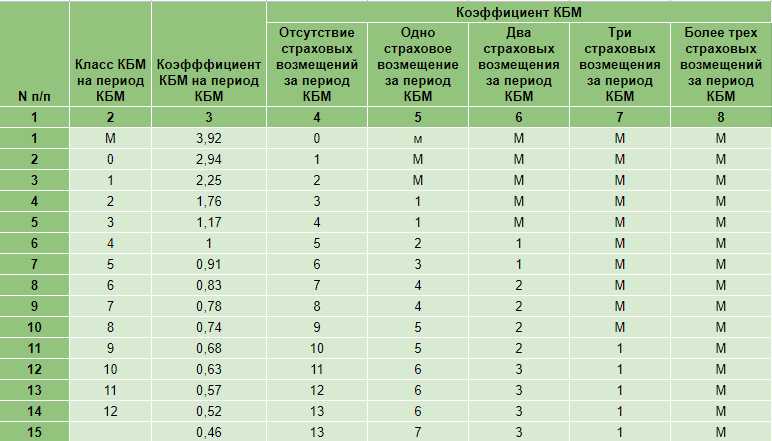

У водителя-новичка по умолчанию КБМ равен 1,17. Чтобы получить минимальный КБМ, нужно 10 лет безаварийного вождения. Чтобы не ошибиться в расчетах КБМ, можно использовать таблицу, приведенную в указании ЦБ РФ.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

отсутствие страховых возмещений за период КБМ |

одно страховое возмещение за период КБМ |

два страховых возмещения за период КБМ |

три страховых возмещения за период КБМ |

более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

М |

М |

М |

М |

|

|

2 |

2,94 |

1 |

М |

М |

М |

М |

|

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- За год езды без выплат при ДТП класс повышается только на один пункт.

- Если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет.

- У водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным.

- Если водитель с 13-м классом и минимальным КБМ станет виновником ДТП 4 раза в течение года, его класс вырастет до М, и КБМ увеличится с 0,46 до 3,92. Чтобы снизить коэффициент аварийности с максимального до минимального, потребуется 14 лет полностью безаварийного вождения.

Обратите внимание! Если у вас низкий КБМ (например, 0,46) и вы решили оформить полис с функцией «мультидрайв» (без указания конкретных водителей), ваш КБМ вырастет до 1,17 (как у новичка). И даже если на следующий год вы решите снова указать водителей, вы не вернетесь к КБМ 0,46 — для этого вам снова потребуется 10 лет безаварийной езды

Как рассчитывается коэффициент бонус-малус?

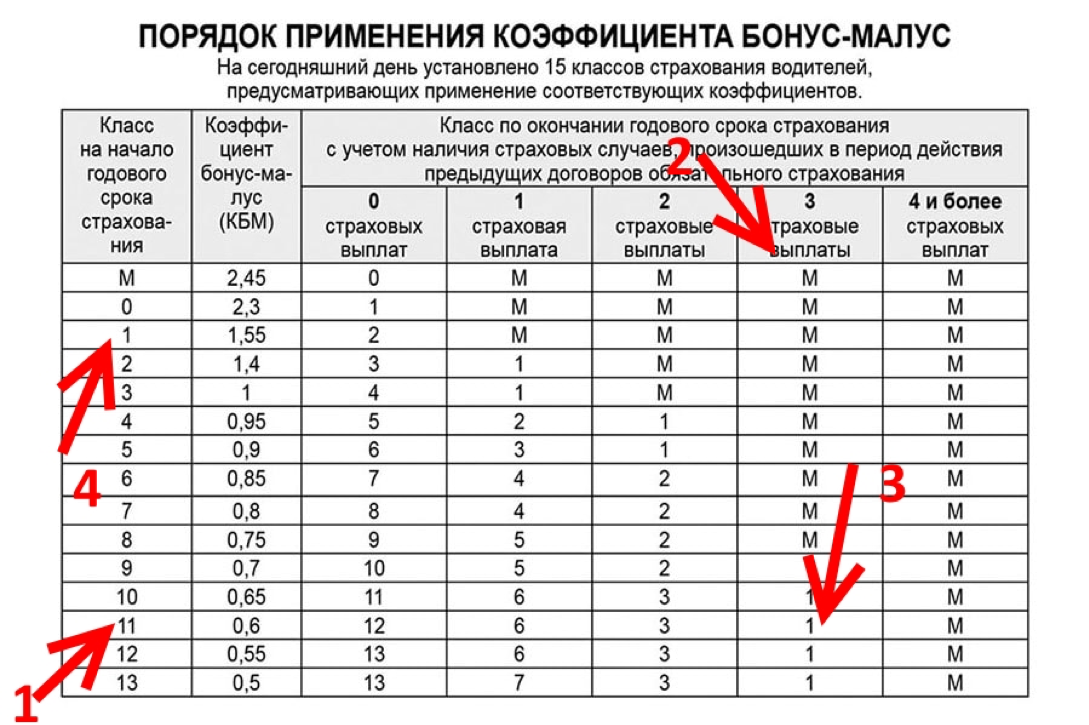

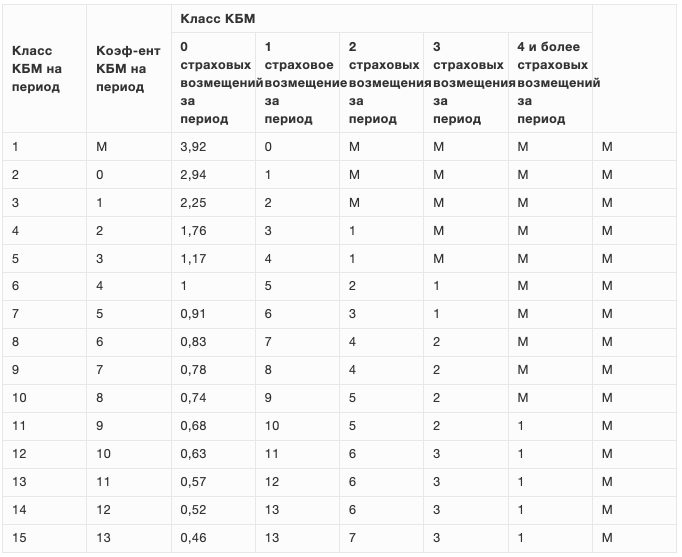

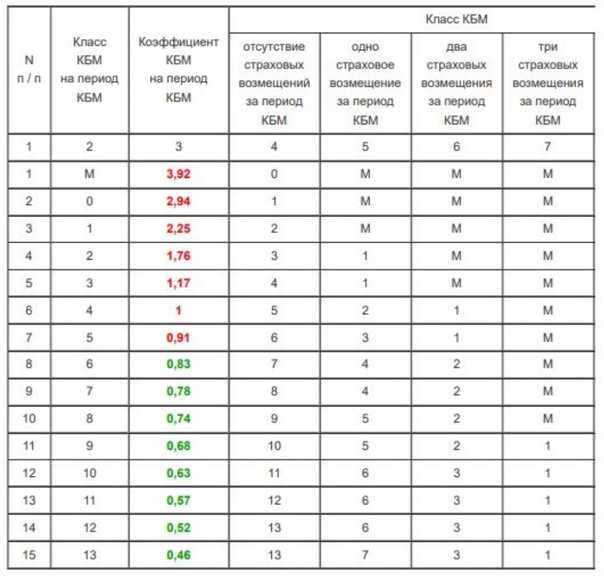

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Когда применяется?

КБМ применяется при заключении договора страхования ОСАГО на один календарный год или внесении в него изменений. При истечении действия предыдущего полиса и наличия безаварийной езды в течение всего периода, водитель и собственник автомобиля могут получить скидку до 50% на новый полис.

При попадании в аварию накопленные бонусы подлежат обнулению согласно таблице ниже.

Обнуляется ли КБМ, если не страховался один год?

Если в течение календарного года водитель в полисе ОСАГО не был вписан и не являлся владельцем авто, но управлял им с неограниченным полисом, то коэффициент принимается равным единице.

Когда КБМ принимается равным единице?

- при оформлении кратковременного полиса (до 20 дней) на случай транзитного перемещения ТС;

- при страховании автомобиля, имеющего регистрацию за пределами России;

- при заключении договора ОСАГО впервые.

Как рассчитывается КБМ — коэффициенты и классы

Давайте попробуем представить и проверить, как это работает на практике. Допустим, Вы впервые приобретаете полис гражданской ответственности. В этом случае присваивается коэффициент «1». Это не плохо, и не хорошо, поскольку назначается стандартный платеж, который будет ни меньше, но и не больше положенного. Класс водителя в этом случае будет 3‑й. А вот ближайшие изменения могут произойти спустя год действия страхового полиса, то есть, тогда, когда придет время его продления.

Итак, если водитель не стал виновником ни одной аварии на протяжении всего этого срока, то он может рассчитывать на понижающий коэффициент 0,95 и одновременно повышение в классе до 4‑го. Если же авария имела место, то класс станет снижен до 1‑го, с поднятием КБМ до 1,55. Другими словами, платеж на следующий период станет на 55% выше стандартного. Узнать свой возможный КБМ и водительский класс поможет соответствующая таблица, которую Вы можете всегда найти на сайте Российского союза автостраховщиков.

Самая приятная награда ожидает тех водителей, которые умудрились ездить безаварийно 10 или более лет. Их класс вырастает до 13-го, а коэффициент становится равным 0,5. Это означает с финансовой точки зрения, что любая страховка ОСАГО обойдется Вам всего в полцены. Так что, КБМ напрямую влияет на ту стоимость, которую насчитает страховая компания за очередной полис «гражданки». Когда коэффициент равен 1, значит, стоимость полная (100%). Если коэффициент растет на 0,1 или снижается на тот же размер, то, соответственно, на 10% вырастает или снижается и размер платежа.

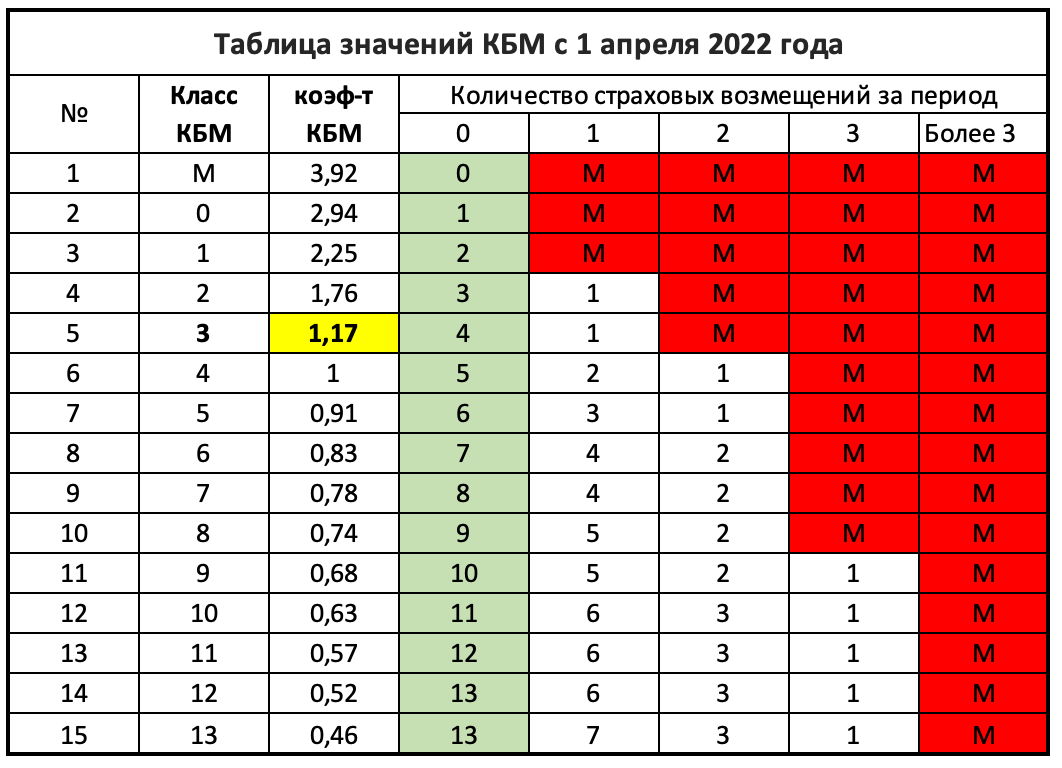

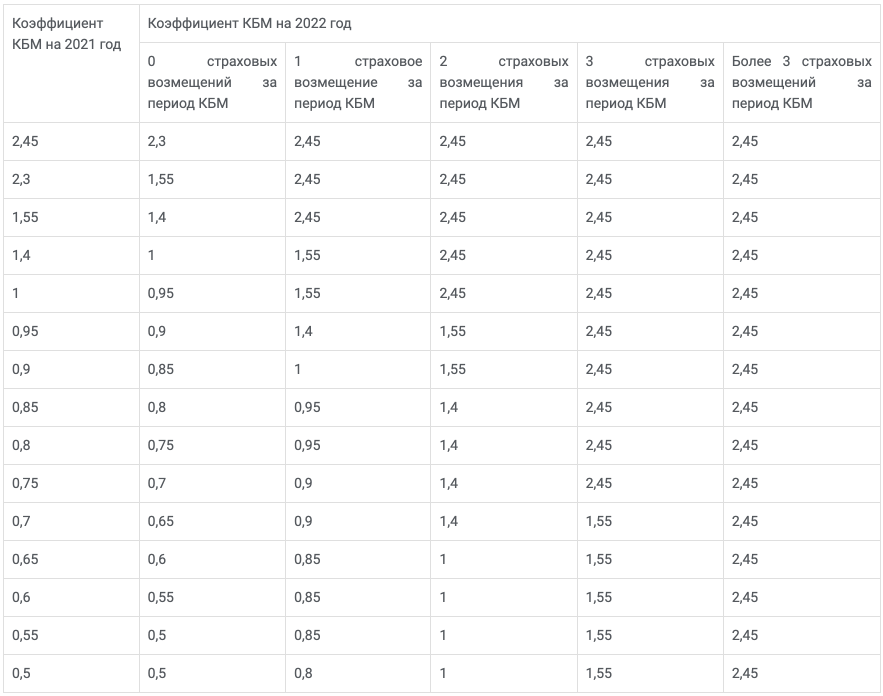

Примеры расчётов КБМ после 1 апреля

Для наглядности рассмотрим несколько примеров с расчётом КБМ после первоапрельских изменений.

Пример №1

Возьмём водителя, чей КБМ составлял 0,8 (0,78 в новой таблице), а за период с 1 апреля 2021 по 31 марта 2022 ни разу не стал виновником ДТП. Если бы коэффициенты не обновились, то с 1 апреля такой водитель опустился бы на одну строчку в таблице, а его КБМ достиг отметки 0,75. Но в соответствии с новой таблицей автолюбитель получит «класс 8», а его коэффициент безаварийной езды улучшится с 0,8 до 0,74. То есть скидка на мизер, но подрастёт.

Пример №2

Допустим, с 1 апреля КБМ самый лучший – 0,46. Но за весь следующий год водитель умудрился стать виновником двух ДТП, в каждом из которых потерпевшие обращались за возмещением по ОСАГО. Когда наступит 1 апреля 2023 года, КБМ автоматически обновится. Учитывая две аварии, такой водитель серьёзно испортит себе страховую «карму». Согласно новой таблице, он улетит аж на 3-ю строчку и получит 1,17 коэффициент – такой же, как и у начинающего автовладельца. Вместе с этим слетит и скидка за безаварийную езду.

Пример №3

Имеем злостного нарушителя ПДД с показателем КБМ в 3,92. Он сможет улучшить свою позицию только если отъездит без ДТП в течение всего следующего года. Тогда он переместится на строчку ниже, а класс КБМ будет равняться 0 (и коэффициент 2,94, соответственно). Если же за год у водителя наберётся хотя бы одна авария, то «бонус-малус» останется на том же уровне – 3,92.

![]()

Пример №4

Теперь попробуем рассчитать в рублях, как изменится стоимость полиса ОСАГО. За основу возьмём базовую ставку 5 200 рублей и трёх начинающих водителей с одинаковым КБМ – 1,17:

- Первый водитель избежал ДТП за наступающий год – с 1 апреля 2023 ему присвоят «4 класс» и коэффициент 1. При таком раскладе скидки не будет, а сумма 5 200 рублей после учёта КБМ останется прежней.

- Второй автолюбитель устроил одну аварию, по которой было выплачено страховое возмещение потерпевшим – значит с апреля он станет «первоклассником» с коэффициентом 2,25. Предположим также, что этот водитель из г. Нальчика (территориальный коэффициент равен 1) и получим, что из-за КБМ промежуточная сумма ОСАГО составит 5 200 рублей х 2,25 = 11 700 рублей. И это при том, что предстоит еще умножить её на другие коэффициенты.

- Третий водитель и вовсе стал виновником трёх ДТП за один год. Для него ситуация с ценой «автогражданки» можно назвать критической. Во-первых, автолюбителя сразу отбросит в «М-класс» с максимальным коэффициентом 3,92. Далее, при базовом тарифе 5 200 рублей получаем, что только один КБМ увеличит стоимость ОСАГО до 20 384 рублей, то есть в 4 раза (и это без учёта других коэффициентов).

Пример №5

Тут же рассмотрим еще один пример, когда стоимость ОСАГО сильно поменяется. Для этого возьмём аккуратного водителя, чей КБМ составляет 0,46 и базовую ставку – 2 400 рублей. А теперь представим, что за год водитель угодил сразу в два ДТП и в обоих его признали виновным. Согласно таблице выше, автолюбитель автоматически переместится в 3 «класс», а его скидка сгорит – было 0,46, станет 1,17.

Теперь пересчитаем коэффициенты в рублях:

- 2 400 х 0,46 = 1 104 рубля (раньше),

- 2 400 х 1,17 = 2 808 рублей (на будущий год),

- Итоговая потеря в скидке составит целых 1 704 рубля = 2 808 – 1 104.

Чтобы вернуться к прежним условиям, такому автолюбителю придётся в будущем отъездить без единой аварии целых 11 лет (!) Лишь в этом случае он сможет рассчитывать на прежнюю скидку. И то при сохранении текущих коэффициентов безаварийного стажа (что маловероятно).

Ещё кое-что полезное для Вас:

- Взыскание выплаты без износа по ОСАГО с виновника — законно ли и что делать?

- Изменения ПДД и новые штрафы ГИБДД с 1 октября 2022 года – где правда?

- Облагается ли налогом неустойка, полученная по суду по ОСАГО? Как и когда платить?

Резюме

Расчет КБМ — одного из ключевых коэффициентов, используемых при исчислении стоимости полиса ОСАГО, будет осуществляться по-новому по ходу движения реформы рынка обязательного автострахования. Первый этап данной реформы идет до 1 апреля 2019 года — в рамках него изменения минимальны. На втором (до 1 апреля 2020 года) и третьем этапе (после 1 апреля 2020 года) ожидается внедрение основной части новшеств, предусмотренных главным регулирующим нормативным актом — Указаниями ЦБ РФ № 5000-У.

Страховщики будут оценивать величину КБМ исходя из принадлежности водителя к определенному классу — которых всего 15. Отсутствие аварийности сохраняет класс и позволяет повысить его. Минимальный коэффициент по Указаниям № 5000-У составляет 0,5, максимальный — 2,45. Для водителя-новичка применяется коэффициент 1. Исходная величина коэффициента в любом случае будет зависеть от показателей по последним «дореформенным» полисам: при этом, берется минимальный коэффициент.

Рассчитывается КБМ по состоянию на 1 апреля года, далее — используется в неизменном виде в течение года по всем полисам ОСАГО. По открытому полису КБМ всегда равен 1 (при том, что дорожный инцидент может повлиять на увеличение коэффициента для владельца ТС). По закрытому полису на несколько водителей — определяется исходя из максимального коэффициента из числа тех, что определены для данных водителей.

Основные принципы определения КБМ для юрлиц в некоторой степени схожи с теми, что характеризуют исчисление коэффициента для граждан: целевой КБМ берется организацией исходя из отдельных показателей по полисам на разные ТС.

Внесенные изменения

Правила определения и использования новых КБМ, вступающие в действие с 1 апреля 2019 года, предусматривают:

- Каждый водитель получает единый КБМ, привязанный персонально к нему.

- Расчетным периодом назначения КБМ принят год с 1 апреля текущего года до 31 марта следующего.

- Вся история водителя хранится в единой базе АИС ОСАГО и при наличии перерывов в вождении не обнуляется, а полученный класс и КБМ сохраняются.

Период с 1.04.2019 до 1.04.2020

Новые правила начинают применяться с 1 апреля 2019 года. При этом изменения производятся в два этапа, среди которых первый с 1.04.2019 г. до 1.04.2020 г. можно считать переходным, в котором производится расчет коэффициента на основе данных за предыдущие два года. Определение КБМ на период до 31 марта 2020 года будет производиться с учетом:

- При наличии нескольких договоров, действующих и тех, действие которых истекло в период с 1 апреля 2018 г. до 31 марта 2019 г., коэффициент устанавливается на минимальном уровне среди рассмотренных договоров.

- Для установления уровня КБМ на новый период учитываются только те страховые случаи, которые не были учтены в установлении коэффициента по предыдущим периодам.

- Если последний договор страхования был завершен до 1 апреля 2018 г., то применяется КБМ = 1.

- При отсутствии у водителя договоров ОСАГО коэффициент принимается равным 1.

Примеры:

- Действие последнего страхового договора закончилось 23 марта 2018 г. при КБМ=0.65. В этом случае, если новый договор будет оформлен до 23 марта 2019 г., значение КБМ сохранится, при более позднем оформлении будет произведено обнуление и КБМ=1.

- Владелец двух автомобилей имеет два страховых договора. По одному КБМ=0,6 срок действия до 10 марта 2019 г., по второму КБМ=0,75 и срок действия до 20 августа 2019 г. Имеется один страховой случай. Если без учета страхового случая, то новый коэффициент был выбран по минимуму и равен 0,6. С учетом страховой выплаты будет установлен коэффициент в 0,85.

Расчет с 1 апреля 2020 г.

На этом этапе определение КБМ основано на основе предыдущего года, но вносится и ряд дополнительные правил:

- При использовании страховых договоров с ограниченным числом допуска вождения транспортного средства, принадлежащего физическому лицу, КБМ учитывается по максимальному значению среди имеющих доступ водителей.

- Для договоров, не имеющих ограничений в числе допущенных к вождению лиц, КБМ устанавливается равным 1.

- Коэффициент для юридического лица определяется как среднее арифметическое от всех значений КБМ для имеющихся у данного юридического лица транспортных средств. Значение округляется до 2 знаков после запятой.

- В случае отсутствия данных в базе АИС ОСАГО об имеющихся страховых договорах, КБМ юридического лица принимается равным 1.

- КБМ для юридического лица определяется на период 1 год с 1 апреля текущего года до 31 марта следующего.

Примеры:

Порядок действий при неправильном определении КБМ

В случае, когда коэффициент был рассчитан некорректно, вам следует обратиться к тому страховщику, который выдал полис. Представитель страховой компании обязан выяснить причину ошибочного расчета и отправить соответствующее заявление в РСА. После чего КБМ будет откорректирован.

Увеличение коэффициента до 3-го класса (новичок) может случиться, если данные водителя не были прописаны в ОСАГО более года. Подобная ситуация связана с тем, что информация для расчета коэффициента берется за предыдущий год. Если данные не были обнаружены, происходит автоматическое присвоение КБМ на уровне 1,17.

Страховые классы водителей и КБМ

![]() Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Прежде чем рассказывать о том, что такое КБМ, нужно разобраться с таким понятием как страховые классы водителей. Дело в том, что о всех цивилизованных странах существуют свои собственные системы, согласно которым при приобретении автомобильных страховок учитывается стаж и водительский опыт: чем они выше, тем меньше приходится платить за полис. Такой подход вполне логичен, поскольку вероятность совершения дорожно-транспортного происшествия человеком, который много лет водит машины и делает это практически безупречно с точки зрения соблюдения правил дорожного движения, существенно ниже, чем вероятность совершения ДТП новичком. В России с некоторых пор тоже существует подобная система, которая основывается на таком понятии, как класс водителя.

Согласно действующей на сегодняшний день системе обязательного страхования автогражданской ответственности (ОСАГО), каждый из водителей принадлежит к определенному классу страхования. Самый низкий (то есть водитель-новичок, не имеющий совершенно никакого опыта и только что получивший права) обозначается буквой «М», а все остальные принадлежат к классам, пронумерованным числами с 1 по 13.

Принцип присваивания этих самых классов и перехода из низших в высшие, обеспечивающие более низкую плату за страховку ОСАГО, достаточно прост и вполне очевиден: с ростом водительского стажа и опыта «класс» ежегодно повышается при том условии, что водитель не обращается в страховые компании за выплатами по полисам. Это означает, что он ездит безаварийно, и поэтому, как уже было продекларировано выше, вполне логично, что за страховку должен платить меньше. Что касается градации скидок на полисы ОСАГО в зависимости от класса, то для каждого из них устанавливается соответствующий КБМ, определяющий их размер.

КБМ или коэффициент бонус-малус — это коэффициент непосредственно влияющий на цену полиса ОСАГО. В зависимости от аварийности водителя данный коэффициент может быть как понижающим так и повышающим.

КБМ работает таким образом, что каждый год безаварийного вождения обеспечивает дополнительно 5% скидки на полис ОСАГО. Таким образом, к примеру, для водителей, относящихся ко второму классу, КБМ составляет 0,95 (то есть 5% скидки), для третьего — 0,9 (10% скидки). Для автомобилистов, относящихся к последнему, самому высокому, тринадцатому классу, КБМ составляет 0,5 (то есть 50% скидки).

Действующая система предусматривает также и понижение класса водителя, если он совершает дорожно-транспортные происшествия. Соответственно, при этом КБМ повышается и цена страховки растет. Характерно, что если удешевление страхового полиса в соответствии с КБМ осуществляется только постепенно, на ежегодной основе, то его удорожание при совершении аварий и обращении в страховые компании за компенсациями производится практически сразу же, то есть по факту.

Расчет КБМ по-новому: особенности реформы

Правила расчета КБМ с 1 апреля 2019 года будут применяться в соответствии с очередным этапом реформы ОСАГО, которая началась в 2019 году. Условно можно выделить три этапа данной реформы:

- до 01.04.2019 года;

- с 01.04.2019 по 01.04.2020 года;

- с 01.04.2020 года.

В рамках первого этапа исчисление КБМ происходит, фактически, по тем же правилам, что применялись до реформы. При покупке полиса в течение данного этапа учитываются сведения по предыдущим полисам — действующим или же тем, что прекратили свое действие не позднее 01.04.2019 года.

В рамках второго этапа применяются следующие правила исчисления КБМ:

- Новый коэффициент считается по состоянию на 01.04.2019 года и действует до конца марта 2020 года.

При этом, соответствующий коэффициент не подлежит изменению: он будет заключаться при оформлении всех полисов ОСАГО до следующего пересмотра.

- Величина КБМ определяется как минимальная, что применялась для какого-либо из полисов, которые:

- действуют по состоянию на 1 апреля 2019 года;

- прекратили действие по состоянию на конец марта.

- Производится корректировка коэффициента с учетом тех страховых случаев, которые произошли в период с 01.04.2017 года по 31.03.2019 года. Страховые случаи, которые повлияли на исчисление минимального коэффициента, в расчет не берутся.

- В случае, если последний из ранее действовавших полисов гражданина закончился до 01.04.2018 год, то коэффициент принимается равным 1. То же самое — если гражданин ранее не включался в полис ОСАГО.

В рамках третьего этапа применяются следующие правила:

- Коэффициент исчисляется каждый год 1 апреля (на год).

- В целях исчисления КБМ берется в рассмотрение его величина за предшествующий период действия коэффициента (с начала апреля по конец марта следующего года).

- Аналогично, для водителей, ранее не включенных в ОСАГО, применяется коэффициент 1.

- Коэффициент изменяется с учетом страховых случаев, произошедших с начала апреля до конца марта следующего года.

Реформа ОСАГО призвана улучшить механизм взаимодействия водителей и страховщиков — который до ее начала характеризовался возможностью оформления полисов с разными КБМ (которые при этом привязывались по сроку действия к разным полисам). По задумке законодателей, необходимо, чтобы страховая история была закреплена за определенным водителем (то есть, не привязывалась к договору между ним и страховщиком). Сам факт необходимости реформирования КБМ может быть обусловлен, как считают представители власти, ростом количества жалоб страхователей на неверное исчисление коэффициента, о котором идет речь.

Рассмотрим теперь подробнее то, каким должен быть конечный вид схемы расчета КБМ — по факту завершения реформы.

Как восстановить бонус малус — основные ситуации

А вот теперь еще более интересный момент — восстановление своего КБМ, который может быть неактуальным в общей базе страховщиков. Он возникает тогда, когда автолюбитель рассчитывает на скидку, полагающуюся ему за безаварийную езду. Водитель обращается к сайту РСА и с удивлением замечает, что в базе указан не тот коэффициент. Из-за чего это может иметь место:

- произошла техническая опечатка или сбой, связанный с человеческим фактором. В итоге Вы видите не тот размер скидки, который ожидали. Достаточно ошибиться в одной букве фамилии либо имени страхователя;

- Вы были вписаны в полис того водителя, по вине которого произошло ДТП, и КБМ был повышен сразу обоим участникам полиса.

Чтобы восстановить свой реальный бонус малус, необходимо предоставить действующий страховой полис гражданской ответственности. Могут потребоваться и другие документы, например, копия водительского удостоверения или справка о непричастности к дорожно-транспортным происшествиям, информация о которых попала в общероссийскую базу страховщиков.

На помощь может прийти онлайн сервис электронного страхового сервисного центра. В нем мы регистрируем соответствующее обращение, которое и отправляем на рассмотрение. Вот так друзья, функционирует система учета страховых событий, которая влияет на стоимость ОСАГО. Если Вы еще не являетесь постоянным подписчиком блога, рекомендую сделать это прямо сейчас. Всех с наступающими новогодними праздниками и до встречи.

Просмотры:5451

0Нравится