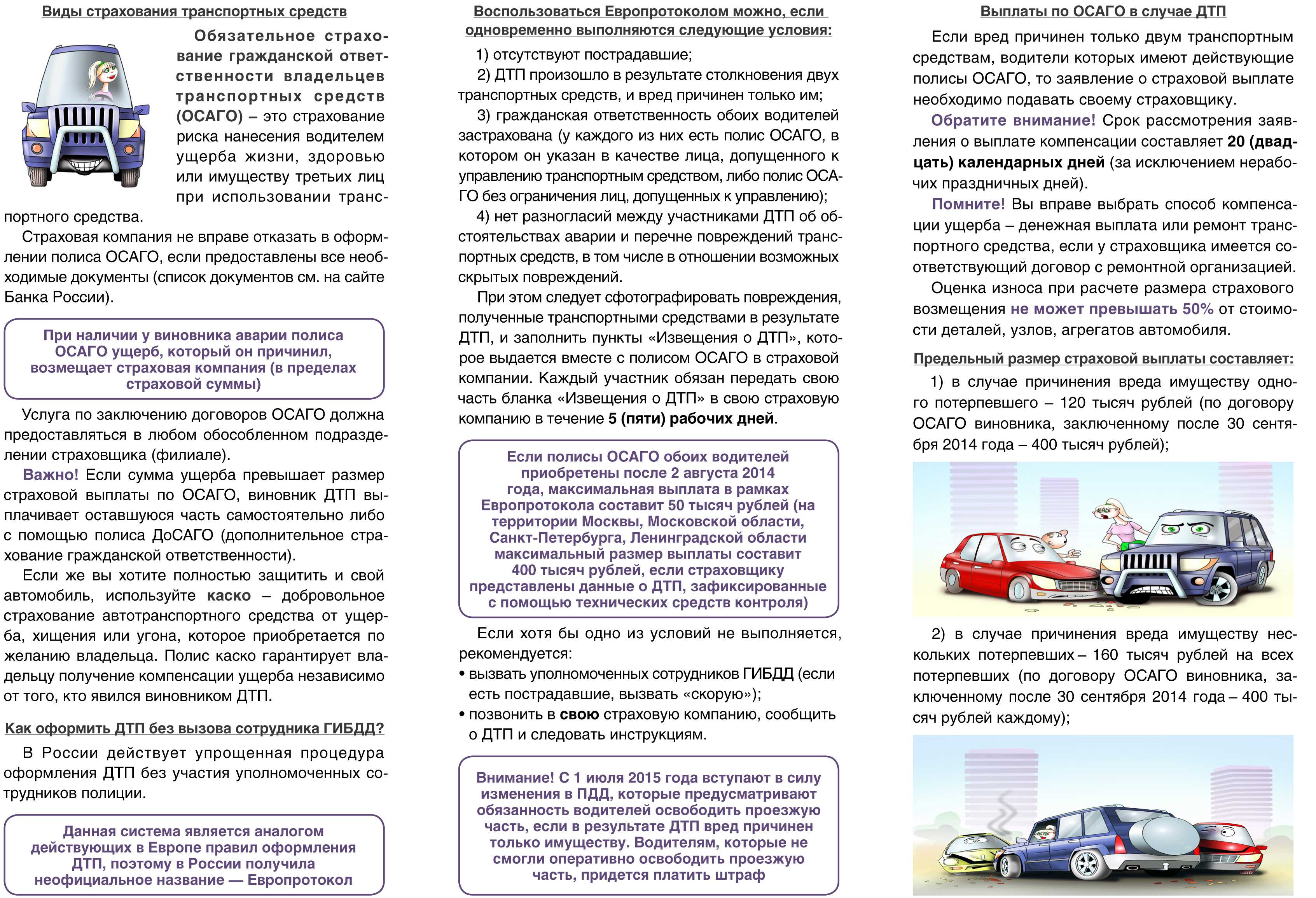

Причины

Основными причинами, побуждающими оформить КАСКО задним числом, являются:

- угон (хищение) автотранспортного средства, на которое уже не распространяется действие защиты, то есть полис просрочен или часть страховой премии не внесена по условиям предоставленной рассрочки;

- крупное ДТП, при условии, что максимальной выплаты по ОСАГО не хватает для восстановления автомашины;

- необходимость оплаты регрессивных требований после дорожной аварии. В большинстве случаев регрессивные требования предъявляются к страховой компании виновника ущерба;

На угнанный авто

Сделать КАСКО задним числом на похищенный автомобиль пробуждают следующие ситуации:

- страховой полис просрочен, но срок просрочки позволяет произвести переоформление со сдвигом дат;

- полис не предусматривает защиту по риску «Угон», то есть был приобретен полис с ограниченным перечнем страховых рисков.

Возможность оформления автостраховки позднее наступления страхового случая появляется, если:

- страховка приобретается в малоизвестной компании через интернет;

- процедурой приобретения полиса не предусматривает необходимость предварительного осмотра страхуемого транспортного средства и приложения фотографий к остальным документам;

- существует договоренность со страховым брокером или недобросовестным сотрудником страховой компании, которые имеют возможность оформить КАСКО задним числом от угона.

Оформление автостраховки после наступления страхового случая производится по следующей схеме:

- полис заказывается в интернете и чаще всего из страховых брокеров, которые практически не несут ответственности и выполняют исключительно посредническую функцию;

- агент компании фотографирует иной автомобиль или только определенные зоны (номер VIN, величину пробега и так далее);

- полис высылается посредством электронной почты.

После ДТП

КАСКО задним числом после ДТП оформляется по следующей схеме:

- на место дорожного происшествия вызывается страховой агент, с которым ранее было заключено соглашение об оформлении автостраховки задним числом;

- вместо того чтобы фиксировать наступление ДТП и описывать полученные повреждения, человек фотографирует VIN номер и панель управления автомобиля;

- далее подбирается подходящее по марке и модели транспортное средство, и выполняются фотографии, необходимые для автострахования;

- заключается страховой договор и автовладелец получает полис КАСКО.

Через несколько дней специально производится дорожное происшествие, которое оформляется сотрудниками автоинспекции.

При этом подбирается плохая погода, в надежде на то, что представители правоохранительных органов не будут особо вникать в детали произошедшей аварии.

Эта схема является достаточно сложной, однако единственной. Ведь при покупке полиса КАСКО транспортное средство должно находиться в исправном техническом состоянии и не иметь внешних повреждений.

«Отремонтировал дачу — наконец-то можем отдыхать всей семьёй за городом»

Я купил дачу под Москвой лет семь назад. И все семь лет я потихоньку её приводил в порядок — денег на ремонт «за раз» не хватало, поэтому ремонтировал её по частям. Сначала поменял электрику, затем — канализацию и так далее. Вроде за это время сделал много, но дача всё ещё была непригодна для комфортного отдыха с семьей.

Кредиты не брал принципиально: сильно большая переплата. Так бы я и продолжал ремонтировать дачу ещё лет десять, но узнал о кредите от Сбера — друг оформил его на машину и был доволен. Я заинтересовался и решил узнать, так ли всё красиво, как обещает банк: кредит под небольшую ставку и при этом ещё кешбэк.

Я привык считать деньги, поэтому перед тем, как подавать заявку на кредит, я всё рассчитал — прикинул, насколько могут подорожать стройматериалы и мебель в ближайшие годы и выгодна ли мне будет небольшая переплата банку. Оказалось, что выгодно, хоть и ненамного. Я подумал и решил, что лучше сделать ремонт сразу и забыть о нём, чем ещё несколько лет тратить своё время на стройку.

Нужны деньги на ремонт? Возьмите в Сбере!

Подать заявку на кредит

Причины оформления

Чтобы защитить себя от нечистых на руку сотрудников, отдельные организации вводят строгую проверку личной службой безопасности страховой отчетности по бланкам. Процесс страхования включает в себя обязательную явку в офис или выезд к месту нахождения автоспециалиста фирмы для проведения экспертизы состояния транспортного средства, фотографирования. При наступлении страхового случая пострадавшего просят предъявить все квитанции об оплате по договору.

Другие случаи

- Мошенничество. Штраф, размер – до 120 тыс. р. или в сумме годовой зарплаты (иного дохода). Работы: обязательные – до 360 ч., исправительные – до 1 года, принудительные – до 2 лет. Ограничение свободы – до двух лет, арест до 4 месяцев, лишение свободы до 2 лет.

- Мошенничество группы лиц, действующих по предварительному сговору, или с нанесением ущерба, размер которого значителен. Штрафные санкции – до 300 тыс. рублей либо в размере двухгодичной заработной платы (иных доходов). Работы: обязательные – до 480 часов, исправительные – до 2 лет, принудительные – до 5 лет без ограничения свободы или с ограничением до 1 года. Лишение свободы – до 5 лет с годичным ограничением свободы либо без него.

- Мошенничество лица, использующего служебное положение или совершенное в крупном размере. Штрафы – от 100 тыс. до 500 тыс. р. либо в размере зарплаты (иных доходов) за 1–3 года. Принудительные работы – до пяти лет, с 2- годичным ограничением свободы либо без него. Лишение свободы – до 6 лет, с оплатой штрафа: 80 тыс. рублей или в сумме полугодовой заработной платы (иного дохода) или без него, с ограничением свободы до 1,5 лет или без такового.

- Мошенничество, которое совершила организованная группа, или носящее особо крупный размер. Лишение свободы до 10 лет с назначением штрафа до 1 млн р. или 3-летней зарплаты (иных доходов) или без него, с 2-летним ограничением свободы или без ограничения.

Несмотря на то, что выдача полиса после аварии незаконна, предложения оформить страховку задним числом есть, и чаще всего они поступают от малоизвестных компаний, имеющих просроченную лицензию или вообще пытающихся работать без неё. Такие услуги могут предлагать отдельные недобросовестные агенты крупных страховых, «гарантирующие» возмещение ущерба, а также коррумпированные сотрудники ГИБДД, выезжающие на место происшествия, и готовые «помочь» водителю выбраться из сложной ситуации. На месте аварии «совершенно случайно» оказываются и сомнительные личности, желающие предоставить якобы имеющуюся у них аналогичную машину для подмены.

В число сотрудников службы безопасности входят бывшие работники правоохранительных органов, основной задачей которых является борьба с мошенниками. Даже если получится застраховать авто задним числом, обман быстро раскроется и все нарушители понесут ответственность.

Мошеннические схемы

В случае когда автомобиль угнан, но не был застрахован по риску угона, или действие страховки уже закончилось, прибегают к аналогичной вышеуказанной схеме действия. С той лишь разницей, что так как автомобиль отсутствует, нет возможности сфотографировать его спидометр и VIN.

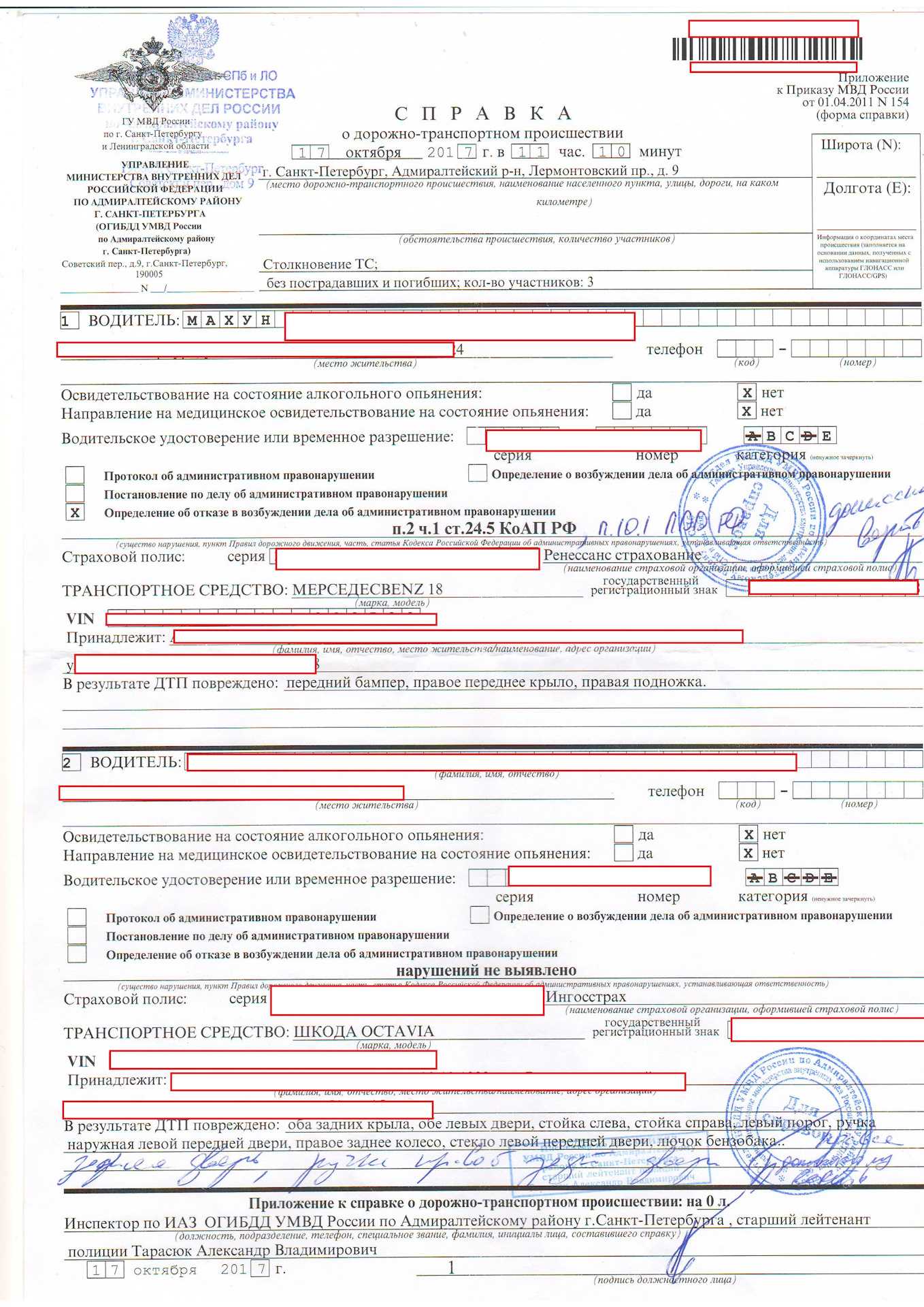

- Вызов сотрудников ГИБДД на место ДТП.

- Оформление протокола о ДТП — на этом этапе виновнику придется сообщить сотруднику об отсутствии ОСАГО.

- Сбор документов и оценка материального ущерба. После оформления протокола о ДТП необходимо провести независимую оценку суммы ущерба, нанесенного пострадавшей стороне, с тем, чтобы точно определить сумму компенсации.

- Урегулировать с пострадавшей стороной сумму и порядок выплаты компенсации вследствие понесенного ущерба.

Последствия

Если документы оформляются уже после ДТП, риск возрастает существенно, и это одна из главных причин, почему стоит все-таки избегать подобного оформление, так как это уже не административное, а уголовное правонарушение, а если говорить более точно – это прямая подделка документов, за которую предусматривается срок до шести лет лишения свободы.

Помимо всего прочего, риски заключаются в следующем:

| Можно столкнуться с мошенниками в лице страховых агентов | Получив от вас деньги, они могут просто отказаться от выполнения договоренных действий, а вернуть назад свои деньги вы уже никак не сможете. |

| ОСАГО будет недействителен | Получая документы на руки, вы должны будете убедиться в том, что информация о вас была занесена в базу Российского Союза Автостраховщиков, а иначе вы отдаете деньги за простую бумагу, которая нигде не будет иметь никакого веса. |

| Вы будете застрахованы по фактической дате подачи заявления | Нередко агенты соглашаются на предложенные условия, но при этом все равно выполняют свои обязанности в соответствии с законом. |

Чтобы вы минимально пострадали в случае обнаружения подлога вашего документа, лучше всего сделать так, чтобы оформлением полиса занималось третье лицо. Благодаря этому вы вообще не будете восприниматься как подозреваемый, а станете потерпевшим, но этот факт в любом случае не отменяет необходимость в последующем оформлении договора ОСАГО, а в случае создания аварии — в выплате компенсации.

В любом случае, потенциальная возможность оформления страхового полиса задним числом не стоит считать причиной отказа от покупки полиса официально, так как в конечном итоге это мероприятие не только окажется для вас крайне невыгодным, но еще и может вылиться в серьезные неприятности.

Суть процедуры выкупа ОСАГО состоит передаче прав требования долговых обязательств страховой компании от автолюбителя третьему лицу.

По какой формуле производится расчет выплаты по ОСАГО, можно прочитать тут.

Статья по этой ссылке поможет разобраться с составлением претензии по ОСАГО.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область —

- Санкт-Петербург и область —

- Регионы —

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

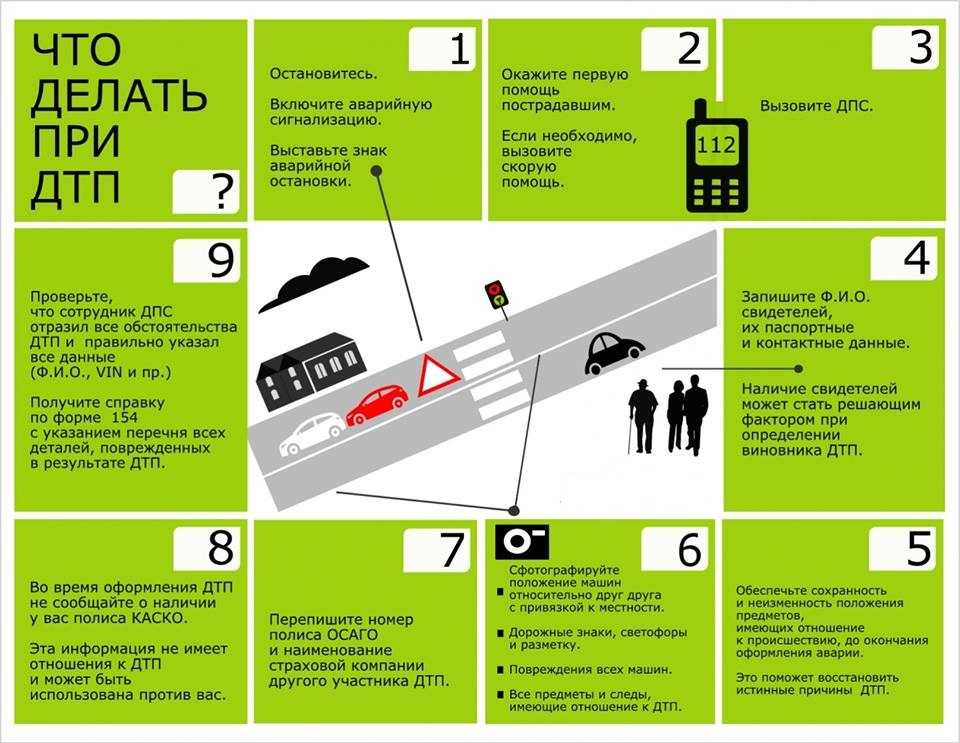

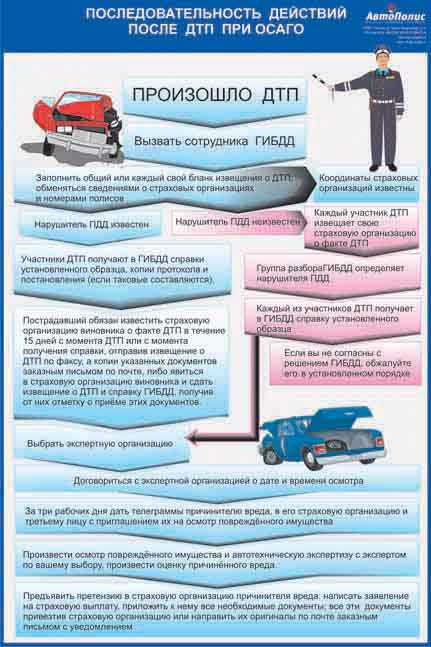

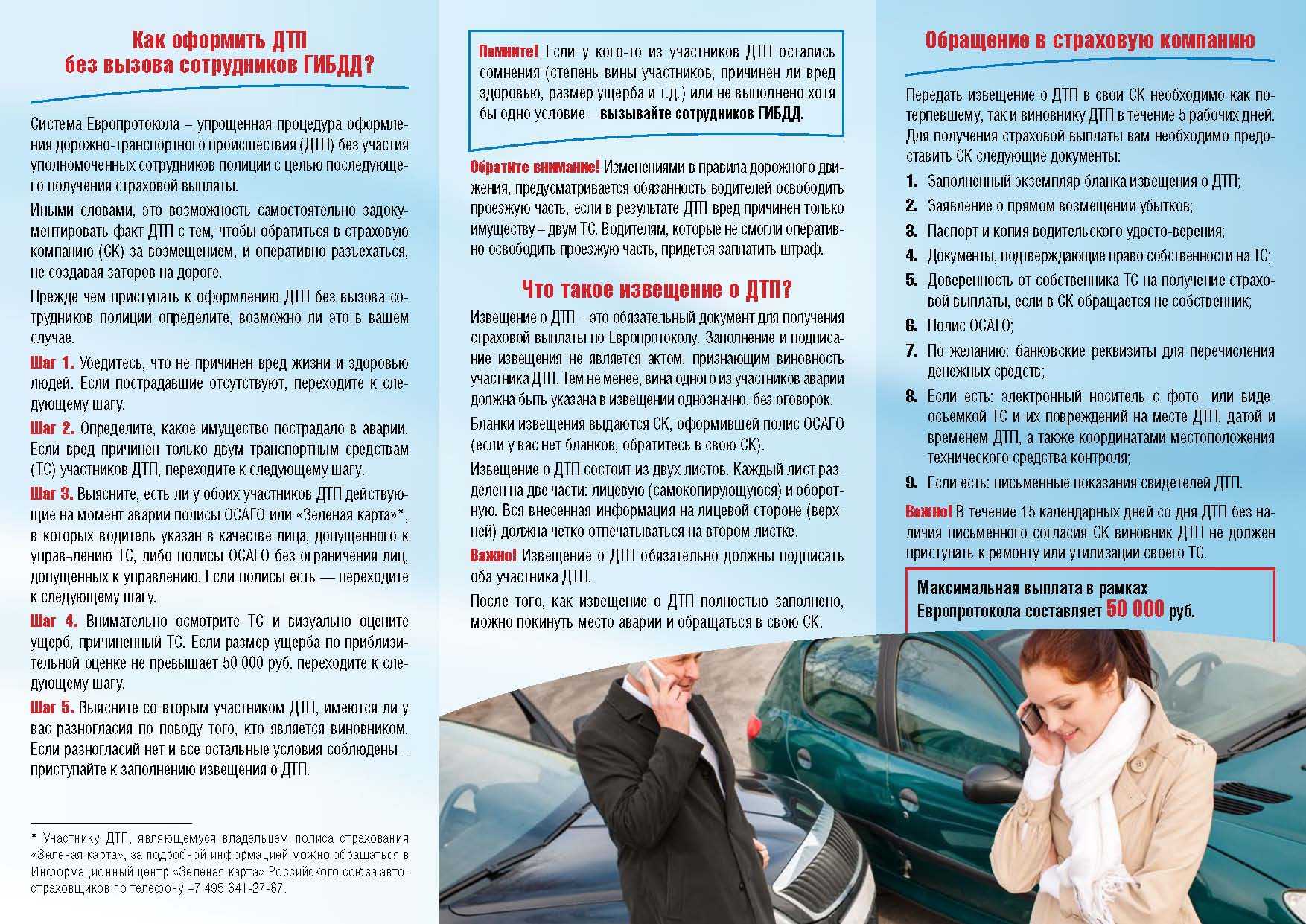

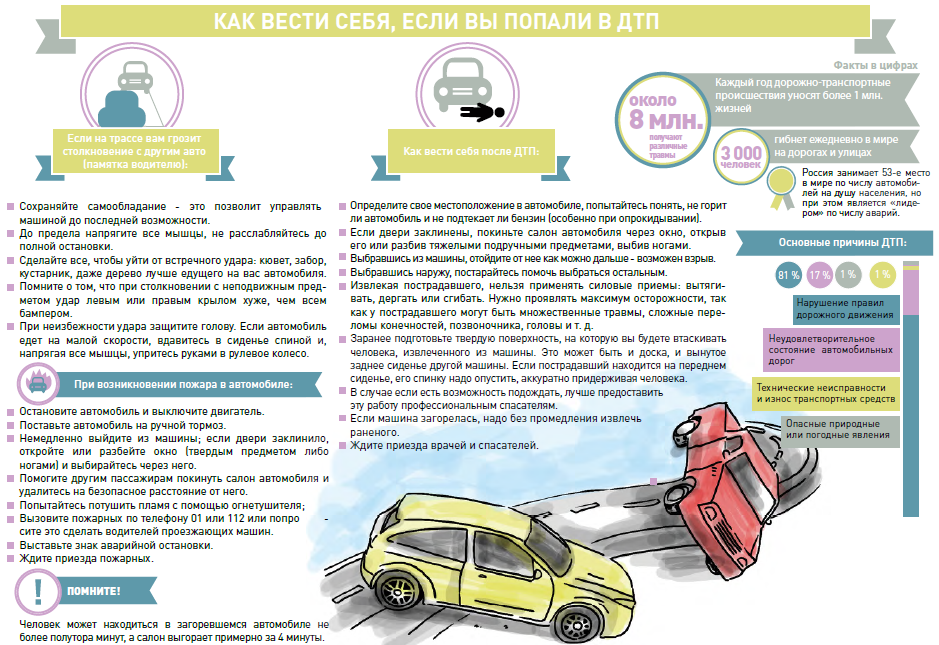

Что делать при ДТП в случае отсутствия ОСАГО?

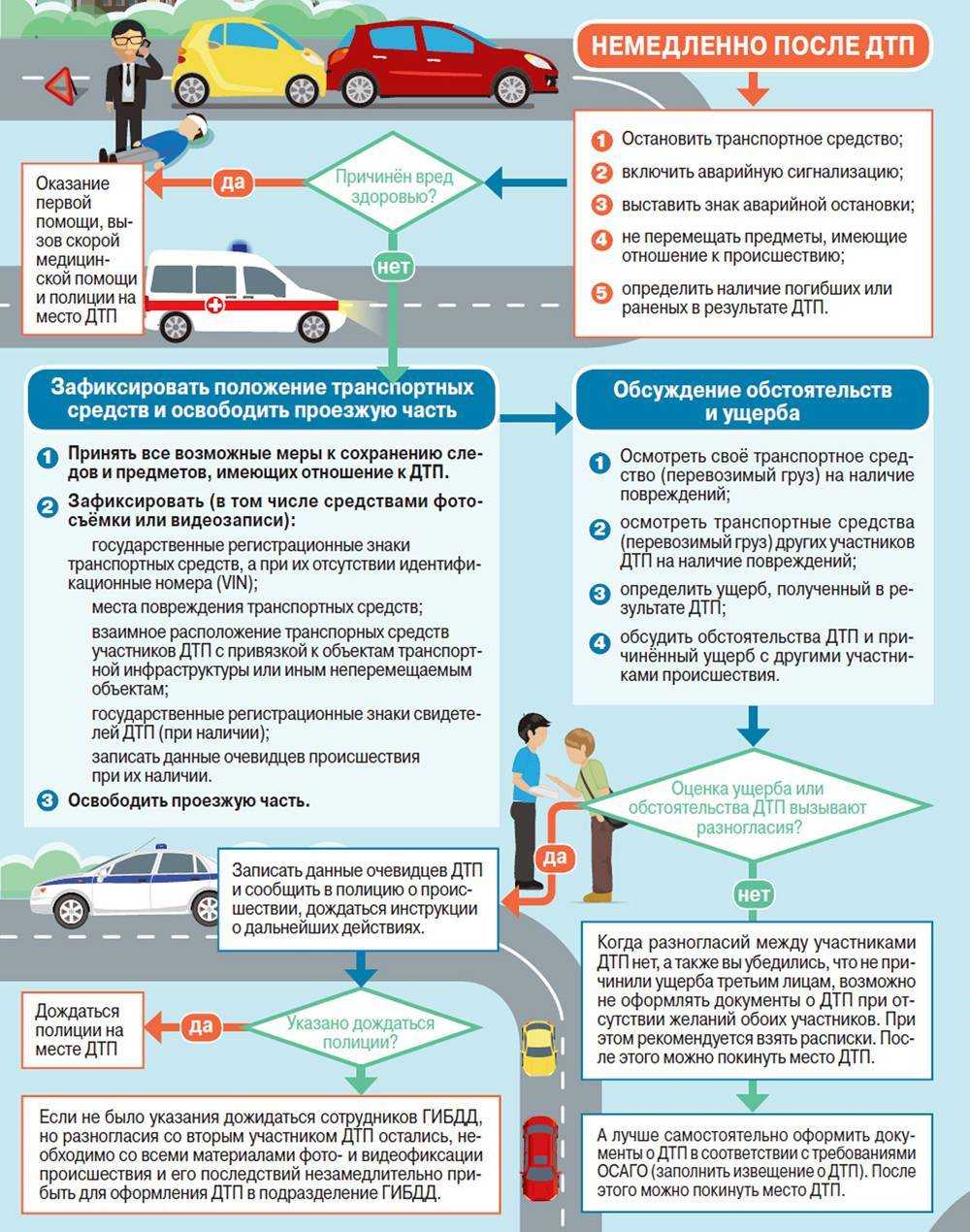

Если произошло ДТП, а у виновной стороны отсутствует ОСАГО, то во избежание уголовного преследования следует стремиться оформить разбирательство в рамках закона. Вот стандартный порядок действий, которого следует придерживаться:

- Вызов сотрудников ГИБДД на место ДТП.

- Оформление протокола о ДТП — на этом этапе виновнику придется сообщить сотруднику об отсутствии ОСАГО.

- Сбор документов и оценка материального ущерба. После оформления протокола о ДТП необходимо провести независимую оценку суммы ущерба, нанесенного пострадавшей стороне, с тем, чтобы точно определить сумму компенсации.

- Урегулировать с пострадавшей стороной сумму и порядок выплаты компенсации вследствие понесенного ущерба.

В случае, если виновник ДТП откажется производить возмещение ущерба, то в этом случае пострадавшей стороне необходимо обратиться в судебные органы. Следует учитывать, что доказывать свою правоту на месте ДТП бессмысленно — представители ГИБДД никоим образом не смогут повлиять на ход выплаты ущерба. В рамки их полномочий входит исключительно объективная фиксация происшествия, и внесение данных страховых полисов участников в протокол о ДТП.

Отдельные ситуации

В большинстве ситуаций оформление страховки задним числом требуется при попадании автомобиля в ДТП, при этом водитель может быть как виновником аварийной ситуации, так и потерпевшим. Если происшествие произошло по его вине, то в таком случае при своевременно оформленном полисе выплатой компенсации будет заниматься только страховая компания, но если страховка отсутствует, помимо выплаты возмещения придется оплачивать еще и немалую сумму штрафа.

| Нужно сохранить коэффициент «Бонус-Малус» | Как известно, если полис ОСАГО не оформлять на протяжении более одного года, то в таком случае все накопленные водителем привилегии перестают учитываться. В связи с этим многим владельцам авто дешевле доплатить за то, чтобы было нарушено делопроизводство, чем заниматься повторным накоплением этого коэффициента. |

| Опротестование штрафа за отсутствие страховки | Такой вариант развития событий происходит крайне редко, потому что сумма штрафа на данный момент по закону составляет всего 800 рублей, в то время как для оформления всех бумаг задним числом нужно потратить несколько тысяч. |

| Нужно получить компенсацию после аварии | При отсутствии полиса страховые компании зачастую отказывают в предоставлении компенсации, причем чаще всего на практике водителю еще и выписывается штраф за отсутствие обязательного страхования. Но при этом, несмотря на правомерность штрафа, возмещение ущерба должно произойти в полном объеме, хотя отсутствие оформленного ОСАГО часто используется страховщиками как причина отказа. На практике же все эти вопросы регулируются через суд, и в любом случае можно отстоять свои права. |

При этом, несмотря на то, что ситуации достаточно сильно различаются между собой, есть у них и нечто общее – все они являются нарушением действующего законодательства.

https://youtube.com/watch?v=M_lQoGSBUCM

https://youtube.com/watch?v=XUxqV7Amu3U

Последствия и ответственность за полис с некорректной датой

Для виновника ДТП единственный вариант – самострельное возместить все убытки. Сделать действующую страховку с некорректной датой в таком случае практически невозможно. Компания будет тщательно разбираться в документации, прежде чем выплатит денежную сумму. Вероятность выявления подлога в этом случае высока. Как следствие — возникнет масса неприятностей, описанных выше.На их решение потребуется дополнительное время и финансовые вливания.

Закон с 2023 года о рождении ребенка военнослужащего контракника мужа

Кроме того, в интернете существует множество фирм, которые предлагают данную услугу. Однако стоит быть внимательными, потому как большинство из них могут обмануть, а также оформление через данные фирмы может занять достаточное время.

После ДТП Зачастую востребованность в липовом приобретении полиса КАСКО возникает именно после аварии. Вот когда уже водитель с кем-то столкнулся на автотрассе, тогда и начинаются всевозможные ухищрения. Сразу в дополнении к уже имеющемуся у водителя ОСАГО, ну очень уж хочется иметь и полис КАСКО, который бы с лихвой покрывал все расходы на ремонт авто.

Выгодно или не выгодно покупать КАСКО

Этот вид страховки оформляют те, кто не хочет иметь проблем. Наличие полиса – гарантия того, что СК заплатит за ремонт, даже если владелец авто окажется виновником аварии или сам повредит свою машину, компенсирует стоимость транспортного средства в случае его угона или полного уничтожения.

Страховым случаем является:

- угон;

- кража отдельных узлов и агрегатов автомобиля;

- ДТП;

- повреждения, вызванные стихийными бедствиями, попаданием посторонних предметов, противоправными действиями других лиц.

Добровольное страхование бывает полным (от всего) или неполным, например, от угона и ДТП.

Недостатком КАСКО является высокая цена услуг страховщиков, которая зависит от модели и марки авто и многих других факторов. Например, повышающим коэффициентом стоимости может быть возраст водителей до 21 года и после 65 лет. Эта категория по статистике чаще всего попадает в аварию. Имеют значение условия эксплуатации ТС, наличие и степень эффективности противоугонной системы.

Легально расходы на страхование можно снизить франшизой, возможностью оплачивать ремонт с учетом износа запчастей (скидка до 30%). Чтобы не слишком тратиться, оформляют сезонный полис, что обходится на 50% дешевле стандартных программ. Если делать КАСКО вместе с ОСАГО и ДСАГО, можно сэкономить 5-15%.

Стоит отметить, что с машинами старше 7 лет СК предпочитают не работать. Не слишком охотно страхуют дорогие спортивные авто и модели, находящиеся в списке наиболее угоняемых.

Почему взять кредит в Сбере выгоднее, чем копить?

Цены на товары, стройматериалы, обучение, лечение, жильё постоянно растут. Накопленные деньги обесцениваются — спустя год на отложенную сумму можно купить гораздо меньше товаров, чем сегодня.

Поэтому имеет смысл взять кредит в банке и купить нужный товар или услугу сейчас: спустя время она может стоить в несколько раз дороже.

Тем более что Сбер предлагает очень выгодные условия по кредиту:

- от 4% годовых*

- на срок до 5 лет

- до 30 млн рублей

- без залога и поручителей

- без страховки

- 2,5% ставки возвращаются бонусами СберСпасибо — их можно тратить в магазинах, кафе и онлайн-сервисах

Кредит от Сбер — это выгоднее, чем копить. Убедитесь сами!

Для оформления кредита нужен только паспорт, а если вы получаете зарплату на карту Сбера, документы могут и вовсе не понадобиться.

Узнать больше о кредите

*ставка в первый месяц

2,5% — ставка кешбэка. Бонусы от «СберСпасибо» начисляются в рамках акции «Начисление бонусов СберСпасибо» и акции «Начисление бонусов СберСпасибо +1%» клиентам, заключившим договор с ПАО Сбербанк по «Потребительскому кредиту без обеспечения»в период с 18.08.2023 по 30.09.2023 иимеющим тарифный план «СберПрайм+». Банк вправе отказать в выдаче кредита без объяснения причин. Подробнее об условиях кредита, имеющихся ограничениях, о тарифном плане «СберПрайм+» — на sberbank.ru.

Организатор акции — ПАО Сбербанк. ОГРН 1027700132195. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 11.08.2015. Токен: LjN8K1mPj

Готовы ли СК к подделке документов

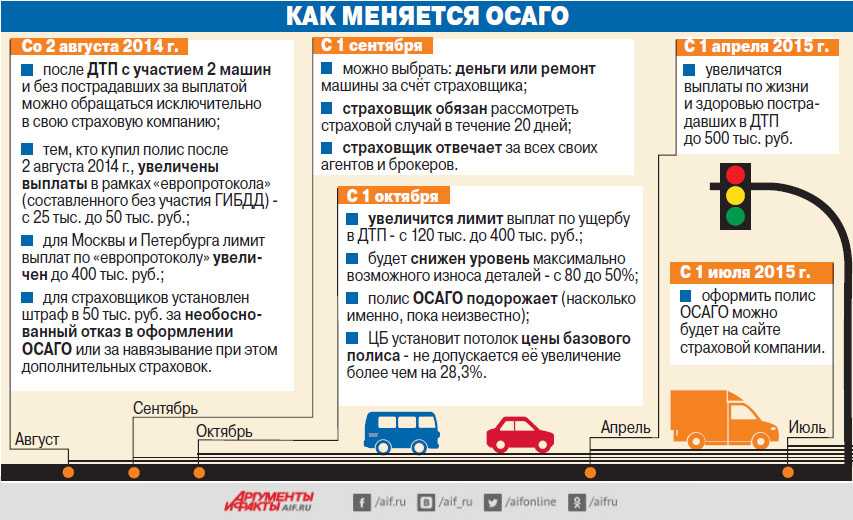

Важно принять к сведению, что в 2023 году выплаты по ОСАГО были существенно увеличены, и лимит гражданской ответственности страхователя в настоящее время достигает 400 000 рублей. Это позволяет покрыть существенную сумму ущерба и защитить финансовые интересы виновника ДТП, поэтому своевременное приобретение полиса практически всегда является оправданной тратой средств

Где оформляют полис задним числом?

Если полис отсутствует у пострадавшей стороны – все материальные и моральные убытки она берет на себя

Важно помнить, что функция сотрудников ГИБДД ограничивается лишь фиксацией деталей происшествия. Они не могут повлиять на вероятность выплат компенсации

Стоит рассматривать в первую очередь. И самое приятное — нет франшизы, в отличие от многих! Дата начала полиса должна быть через 4 дня от даты покупки, то есть сразу воспользоваться страховкой не выйдет.Если брать через будет подешевле для Азии, так как страховая сумма может быть в долларах, а не евро.Страховая сумма начинается от 30 тыс уе ($ или €).

к любым частным автовладельцам, имеющим автомобиль соответствующей марки и модели и готовыми за определенную сумму предоставить собственный автотранспорт для осмотра взамен поврежденного движимого имущества;

к недобросовестным брокерам или сотрудникам страховых компаний, которые за определенное денежное вознаграждение идут на определенный риск, так как в случае обнаружения подлога человек будет уволен (не считая возможности уголовного расследования);

к малоизвестным страховым компаниям, которые не соблюдают регламент ведения страхового дела и пытаются всеми способами привлечь внимание новых клиентов для получения дополнительной прибыли;

к недобросовестным сотрудникам автоинспекции, которые так же за определенное вознаграждение способствуют изготовлению поддельных документов;

к лицам, занимающимся распространением фальшивых полисов КАСКО.

ОСАГО задним числом

Несмотря на степень различия ситуаций у них есть одно общее свойство – нарушение текущего законодательства. Поэтому рекомендуется позаботиться об оформлении автостраховки заранее, чтобы подобных моментов не возникало.

- 1.2 После ДТП

- 1.1 На угнанный авто

- 2 Перед перекрестком в мою машину сзади врезалась машина, далее моя машина врезалась спереди в другую, у меня нет полиса

- 1 Можно ли как то сделать задним числом или доверенность или договор оказания услуги?

- 1.1 На угнанный авто

- 1.2 После ДТП

- возможность страхования здоровья и жизни водителя и пассажиров;

- бесплатная эвакуация — осуществляется силами страховщика по телефонному звонку;

- услуги автокомиссара — это представитель страховой компании, который выезжает на место ДТП, он поможет не допустить распространенных ошибок при проверке протокола, а также может быть задействован в качестве свидетеля на месте происшествия;

- консультационные услуги. они понадобятся для сбора пакета документов – справок, заключений и т.д.;

- увеличение максимальной суммы страхования.

Заключение

Ответить на вопрос, можно ли сделать ОСАГО задним числом, довольно просто. Конечно, при желании, можно найти агента, который за определенное вознаграждение пойдет на риски и оформит обязательное страхование. Однако тому, кто приобретает такой полис, стоит понимать, что это своего рода преступление. И, к сожалению, за подложные документы в УК РФ предусмотрена ответственность, которая закреплена в ст. 159.

В кассационной жалобе «АльфаСтрахование» указывало, что, согласно пункту 1 статьи 9 закона об организации страхового дела, событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности наступления. «Свершившееся до заключения договора событие утрачивает свойство вероятности и случайности, вследствие чего не может быть признано страховым случаем», – указал страховщик. Компания добавляет, что страхователь повел себя недобросовестно и злоупотребил правом, купив полис уже после аварии.

Могу ли я возить с собой копию электронного полиса ОСАГО?

Всё, о чем мы говорили выше, актуально для бумажных экземпляров страховки. Если вы оформляли полис ОСАГО онлайн, он изначально представлен электронным документом. Никакого бумажного оригинала в природе не существует.

Так можно ли распечатать и возить с собой копию электронной страховки? Да, такую возможность даёт пункт 2.1.1(1) ПДД – водитель на выбор может предъявить для проверки инспектору ГИБДД либо электронный документ с экрана мобильного устройства, либо распечатанную копию этого документа на листе бумаги.

![]()

Важное разъяснение Верховного Суда!

До лета 2019 года были прецеденты, когда сотрудники ДПС выписывали постановления по ч. 2 ст. 12.3 КоАП за отсутствие у водителей копий электронных полисов ОСАГО. Однако точку в этом вопросе поставил Верховный Суд РФ. 25 июня 2019 года вышло объемное Постановление Пленума ВС РФ № 20, где был дан ответ и на рассматриваемый нами вопрос.

Процитируем абзац 2 пункта 5 ПП ВС РФ № 20 от 25 июня 2019 года:

Госавтоинспекторы не имеют право привлекать водителя с электронным полисом по ч. 2 ст. 12.3 КоАП – как за отсутствие е-ОСАГО при себе

Неважно, идёт ли речь об электронном документе на телефоне или планшете, или о копии страховки

Как на практике в 2023 году?

На практике возможно всякое. В том числе и штраф по вышеуказанной статье за отсутствие электронного полиса ОСАГО на момент его проверки уполномоченным автоинспектором ГИБДД.

Не все полицейские знакомы с Постановлением Пленума ВС РФ. Для некоторых истиной последней инстанции до сих пор остаётся ПДД, а пункт 2.1.1(1) предписывает водителю предоставлять на проверку либо ОСАГО с мобильного устройства, либо распечатку. Если их нет, то по мнению некоторых инспекторов ДПС в 2023 году это вполне тянет на административное правонарушение со штрафом в 500 рублей. Хотя это совсем не так, и штрафы неправомерные!

Во избежание неприятностей лучше распечатать е-ОСАГО на обычной бумаге и возить его с собой. Так у вас будет подтверждение тому, что вы застраховали автогражданскую ответственность и выполнили обязательные требования закона. Бумажная копия е-ОСАГО выручит, если вы не сможете показать сотруднику ДПС электронный документ с экрана мобильного телефона или планшета. Например – если устройство разрядилось или пришло в негодность в результате ДТП. Кроме того, такой подход экономит время.

Если сотрудник ГИБДД непреклонен и готовиться выписать вам штраф по ст. 12.3.2 КоАП за непредоставление электронного полиса ОСАГО, сообщите, что намерены обжаловать постановление. Лучше снимать действия уполномоченного лица на телефон или другое устройство. Затем нужно будет составить и подать жалобу на постановление вышестоящему начальству ГИБДД. Если и это не поможет – то обращаться с иском в мировой или районный суд. Важным аргументом в вашу пользу выступает пункт 5 ППВС РФ № 20, о котором мы сообщали выше. Такое постановление легко обжаловать даже без участия юриста.

![]()

Центральные моменты

Заверения компаний, имеющих сомнительную репутацию, о том, что они могут оформить ОСАГО, не должны сказываться на вашем решении. Вы должны заранее взвесить любые возможные риски, которые может сулить покупка полиса с неправильной датой оформления, и одним из основных способов является изучение отзывов, оставленных другими участниками ДТП, при которых одна из сторон не имела оформленного полиса. Также вам нужно запомнить несколько основных моментов при проведении данной операции.

Если виновник происшествия отказывается выплачивать возмещение, то в таком случае вы имеете полное право на то, чтобы обратиться в соответствующие судебные инстанции, и здесь уже важно не забыть о том, что можно оформить полис ОСАГО задним числом

Действия при ДТП

Если вы попадаете в ДТП, и при этом не имеете оформленного полиса ОСАГО, нужно знать правильный порядок действий на подобный случай. В первую очередь, конечно, вы должны вызвать на место аварии сотрудников ГИБДД, чтобы они задокументировали дорожное происшествие, а в процессе ожидания можно обмениваться информацией из полисов, а также спросить у потерпевшего контактный номер его страховой компании. На этом этапе чаще всего и оказывается, что один из пострадавших не имеет страхового полиса.

В подобных случаях делается следующее:

- Участники аварии дожидаются сотрудников ГИБДД, после чего описывают им в подробностях происшествие.

- В процессе составления протокола в нем указывается, что страхование отсутствует.

- Оценивается ущерб, который был причинен виновником данной ситуации. Данная процедура проводится с помощью специализированных сервисов, но если вы получили не только материальный ущерб, но еще и получили какие-то повреждения сами, то в таком случае проводится детальное медицинское обследование с оформлением соответствующих документов и справок.

- Виновнику в письменной форме предоставляется извещение с указанием точной суммы нанесенного ущерба.

Переживать о том, что ОСАГО подорожало или может еще подорожать следует в первую очередь тем водителям, чей стиль езды нельзя назвать аккуратным и безопасным.

Что такое расширенное ОСАГО, и в чем заключается его преимущество для автовладельца, можно узнать отсюда.

Если полиса нет у пострадавшей стороны, то в таком случае все моральные и материальные убытки придется брать на себя. Не стоит забывать о том, что сотрудники ГИБДД в данном случае только фиксируют основные подробности данного происшествия, и от их действий вероятность выплат никак не зависит.

Если вы получаете неправомерный, по вашему мнению, отказ по выплатам, то в таком случае обязательно должен оформляться иск, к которому прикладывается полный пакет документов, подтверждающих незаконную работу страховой компании

Расширение возможностей

Если указанной суммы не хватает для полноценной компенсации ущерба, в такой ситуации может быть заранее оформлено расширение для ОСАГО, которое предусматривает пакет дополнительных услуг, отсутствующих в первоначальном договоре

В основном такие меры предосторожности оформляются неопытными водителями или теми людьми, которые проводят на дороге большое количество времени и эксплуатируют транспортное средство постоянно

Задним числом сделать расширение практически невозможно, так как, в первую очередь, для него нужно иметь уже существующий полис.

В связи с этим лучше всего заранее позаботиться над приобретением этого документа, так как он предоставляет следующие преимущества:

- при желании владелец автомобиля может застраховать собственную жизнь и безопасность своих пассажиров;

- после телефонного звонка сотрудники страховой компании абсолютно бесплатно эвакуируют транспортное средство с места аварии;

- владелец полиса получает услуги комиссара – специального работника страховщика, отправляющегося на место аварии и оказывающего всю необходимую помощь для того, чтобы участник аварии не допустил каких-то частых ошибок в процессе проверки протокола (при необходимости он может быть свидетелем ДТП);

- консультационные услуги, которые часто требуются при оформлении нужного пакета бумаг, включая всевозможные справки и заключения;

- увеличение предельно доступной суммы страхования.

Для большинства людей наиболее важным является, конечно же, последний пункт, так как цены на запчасти постоянно растут, вследствие чего общая сумма компенсации зачастую значительно больше установленного предела в 500 000 рублей. Именно поэтому, если вы решите оформить расширение, лучше заранее проверить договор на предмет увеличения максимальной суммы страхования.